Брав тисячу — віддав десять: що мають знати полтавці про мікрокредити

«Увага! Кредит від нової компанії. До 19 000 гривень тут: “посилання”», «Завантажуй додаток та оформлюй позику на 10% дешевше — “посилання”», «Займ від Tengo — 20000 грн під 0,01% “посилання”», — світиться на екрані смартфону. Знов чергова мікрокредитна організація «атакує» пропозиціями.

Мікрозайм. Гроші під 0,01%. «Перша допомога» до зарплатні. Усе це звучить дуже привабливо.

Зазвичай, у на сайті таких організацій ти маєш вказати свої паспортні дані, надіслати фотопідтвердження документів, вказати номер поручителя та обрати суму кредиту. На деяких є обмеження по мінімальній сумі — не менше 100, 300 чи 500 гривень, також всі обмежують максимальну суму кредиту — до 10, 15, 20 чи 30 тисяч гривень.

Перша позика зазвичай видається майже «безкоштовно», проте усі наступні — вже під значний відсоток. Так, наприклад, відома компанія Moneyveo нараховує щодня 1,7% від суми позики. Саме тому, якщо ви візьмете у компанії 1000 гривень на місяць, то через 30 днів доведеться заплатити вже 1516 гривень. Пів суми позики лише на відсотки? Надто дорого.

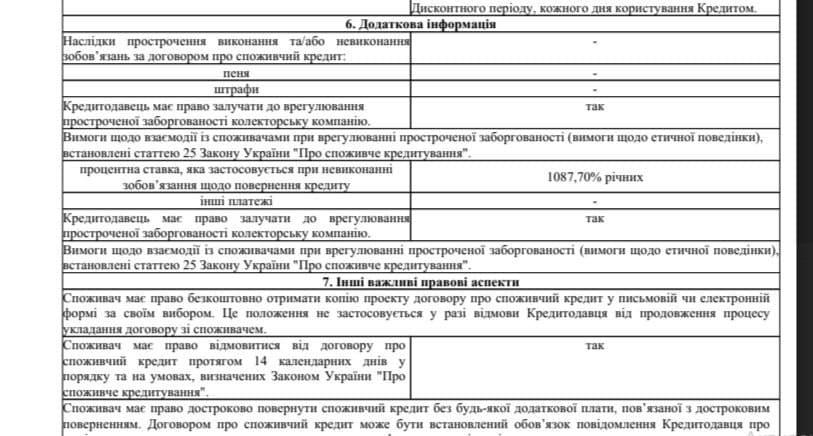

А якщо ж ви не встигнете погасити борг вчасно, для вас «активуються» вже зовсім інші умови. Ось, наприклад, вирізка з онлайн-договору, судячи з якої відсоткова ставка за несплату на рік зростає до 1087,70%.

Наскільки це все законно, чи варто брати мікрокредити і як спілкуватися з колекторами — розповідає адвокат Андрій Осадчий (далі - А.О.).

Мікрофінансові організації: що це і чи законно це?

А.О.: В Україні немає закону про мікрофінансові структури. Їхню діяльність регулюють нормативні акти, на кшталт Закон України «Про фінансові послуги та державне регулювання ринків фінансових послуг», Закон України «Про банки і банківську діяльність», Закон України «Про захист прав споживачів», Закон України «Про споживче кредитування», Закон України «Про електронну комерцію».

У 2020 році Уряд довірив контроль за діяльністю таких установ Національному Банку — він тепер і ліцензує небанківські послуги.

Тож, якщо ви вирішили звернутися до МФО, треба переконатися:

- у наявності ліцензії (шукати на сайті Нацкомісії з регулювання ринку фінансових послуг);

- у наявності організації у Реєстрі юридичних осіб та фізосіб-підприємців (на сайті Мін'юсту).

На що звернути увагу при оформленні такої позики?

А.О.: Взагалі звернення до таких установ — ризикована справа. Але якщо кошти взяти більше ніде, треба:

- уважно перечитати договір;

- особливо звернути увагу на ставку у відсотках, комісії, додаткові платежі та штрафи у разі невчасної вплати;

- вимагати паспорт споживчого кредиту, у якому міститься детальна інформація про умови кредитування. Але цей документ видається лише у тому випадку, якщо сума позики більше мінімальної зарплати. нагадаємо, що з 1 грудня зросла сума мінімалки. Тепер вона становить 6500 гривень;

- вимагати договір, який вам мають надіслати після підписання.

Є і ряд «підводних каменів». Так, наприклад, компанії можуть не показувати вам повну вартість кредиту, не оголошувати додаткові комісії, ставки чи умови. Іноді цю інформацію вказують дрібними літерами десь в кінці документа.

Також не слід «вестися» на рекламу. Оскільки різноманітні компанії часто заманюють кредитами під 0%, проте завжди будуть «але».

Іноді МФО передають персональні дані колекторам без згоди споживача.

Також треба контролювати і пеню: іноді МФО нараховують надмірні суми. Раніше пеня на кредити для фізичних осіб не обмежувалась від слова ніяк.

А із 1 січня 2021 року Уряд вніс зміни до Закону України. Тепер споживач має надати згоду на доступ до інформації про її кредитну історію через бюро кредитних історій. А надання мікрокредиту має супроводжуватись повним інформуванням клієнта про загальну вартість, реальну відсоткову ставку, супутні витрати тощо.

Окрім цього, тепер позичальники не будуть сплачувати величезні суми штрафів. Відтепер, якщо ви взяли кредит на суму, меншу за мінімалку, і вчасно його не сплатили, максимальна сума штрафів і пені не перевищить розмір подвійної суми, одержаної вами за цим договором. і не може бути збільшена за домовленістю сторін.

Головне, варто пам’ятати: якщо МФО має ліцензію та внесена в Реєстр, то її дії абсолютно законні. Тож якщо ви взяли позику — її треба повертати.

Якщо ж ви не повернули борг, то МФО може звернутися або до суду, або ж у колекторські компанії.

Що робити, якщо дзвонять колектори і погрожують?

«Телефонують по кілька разів на день. Погрожують, що звернуться до суду. Більше того, кредит — не мій, а мого колишнього, який після розлучення вказав мене поручителем», — розповідає 25-річна полтавка Ельвіра. Каже, не знає, що робити.

А. О.: Із липня 2021 року набув чинності закон № 1349-IX про захист споживачів при врегулюванні простроченої заборгованості. Саме у цьому законі вперше ввели професію колектора. Окрім цього, Нацбанк визначив і вимоги до них.

Відтак колектори не можуть:

- турбувати родичів та знайомих боржника;

- приховувати своє місцеперебування, контакти тощо.

Якщо до вас зателефонували колектори, вони мають повідомити назву компанії-кредитора, на яку він працює; назву колекторської організації; своє прізвище, ім’я, підстави для спілкування та точний розмір боргу.

Колектори не мають права дізнаватися у вас про те, де працює позичальник, де і коли він відпочиває, коли і куди їде відпочивати, яке у нього здоров’я, яка у нього релігія чи політичні послуги, у яких партіях є членом.

Скаржитися на дії колекторів слід у Нацбанк. Регулятор вживатиме заходів впливу до колекторів, які не зрозуміли, що пора переходити до цивілізованих методів роботи. Зокрема, штрафи за порушення етичних норм можуть досягати 100 тисяч гривень.

Як повідомив «Полтавській Хвилі» речник ГУНП у Полтавській області Юрій Сулаєв, заяви щодо погроз від колекторів надходять регулярно.

«Людина повинна звертатися із письмовою заявою до територіального підрозділу поліції. Такі заяви у нас є. І після вручання поліції такі дії з боку колекторів припиняються», — повідомив речник поліції.

А як щодо реклами?

У вересні 2021 року Уряд прийняв у другому читанні законопроект №3427, який встановлює кримінальну відповідальність за сексизм і дискримінацію за статевою ознакою в рекламі. Про це повідомили на сайті українського парламенту. У рекламі заборонили демонструвати переваги однієї статі над іншою в фізичному, інтелектуальному або соціальному аспекті, показувати стереотипні ролі чоловіка і жінки, насильство за ознакою статі, а також тіло людини як сексуальний об'єкт.

До слова, одна із українських МФО доволі часто використовувала оголених жінок з метою привертання уваги.

Якщо із сексизмом, як негативним явищем, усе зрозуміло, то як бути з рекламами МФО? Більшість з них показує мікрокредити, як щось безпечне, привабливе, доступне. У таких рекламах демонструють багате життя, гарантують анонімність та «кредити під 0,01%», не називаючи всієї правди.

Як зауважують в НБУ, із жовтня 2021 року Нацбанк затвердив вимоги до розкриття небанківськими фінансовими установами повної інформації про послугу споживчого кредитування та повну вартість споживчого кредиту. Вимоги стосуватимуться вебсайтів фінансових установ, поширення інформації в рекламі, інформування під час користування кредитом, а також особливостей розкриття інформації щодо мікрокредитів.

«Через три місяці усі небанківські фінансові установи, які мають право надавати споживчі кредити, повинні розкривати вичерпну інформацію про послуги на вебсайті в єдиному уніфікованому форматі. Споживачі, зі свого боку, повинні мати змогу завантажити файл із вичерпною інформацією про повну вартість, умови отримання послуги, наслідки порушення договору за кредитом тощо. Через шість місяців на вебсайтах усіх небанківських фінансових установ мають з’явитися калькулятори для розрахунку витрат за кредитом з урахуванням обраних споживачем умов кредитування», — повідомляє пресслужба НБУ.

За словами представників Нацбанку, на сайтах фінустанов має бути вичерпна і достовірна інформація про умови надання споживчих кредитів. Відповідно до вимог, реклама споживчих кредитів небанків не повинна вводити споживача в оману. Наприклад, недопустиме зазначення лише привабливої для споживача відсоткової ставки на рівні 0% чи 0,01%.

Нагадаємо, на квартиру в Полтаві доведеться працювати 6 років і віддати 63 зарплати.